Cloud-basierter Security-Services-Markt

Gartner-Prognose: 21 Prozent Wachstum bei Cloud-basierten Security-Services im Jahr 2017

Bis 2020 soll der Markt auf neun Milliarden US-Dollar anwachsen

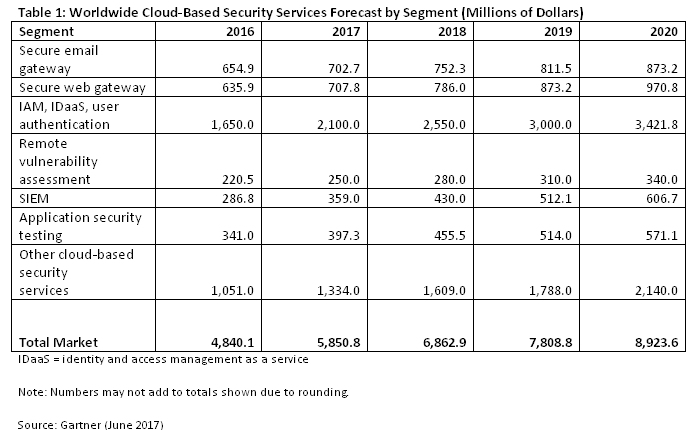

Die weltweiten Cloud-basierten Security-Services werden weiterhin stark wachsen und mit einem Plus von 21 Prozent gegenüber 2016 noch in diesem Jahr Umsätze von 5,9 Milliarden US-Dollar generieren, so das IT-Research und Beratungsunternehmen Gartner. Bis 2020 prognostiziert Gartner den Umsatz des Cloud-basierten Security-Services-Markts auf rund neun Milliarden Dollar.

"E-Mail-Sicherheit, Internet-Sicherheit und Identitäts- sowie Zugriffsmanagement (IAM) bleiben weiterhin die Top 3 Cloud-Prioritäten von Unternehmen", so Ruggero Contu, Research Director bei Gartner. Ein bedeutender Wachstumstreiber für die rasante Entwicklung des Marktes sei der zunehmende Bedarf kleiner und mittlerer Unternehmen: "Die Cloud passt genau zu den Bedürfnissen von KMU."

Gartner Forecasts Worldwide Cloud-Based Security Services to Grow 21 Per Cent in 2017

Cloud-Based Security Services Will Be Worth $9 Billion in 2020

Growth in worldwide cloud-based security services will remain strong, reaching $5.9 billion in 2017, up 21 per cent from 2016, according to Gartner, Inc. Overall growth in the cloud-based security services market is above that of the total information security market. Gartner estimates the cloud-based security services market will reach close to $9 billion by 2020 (see Table 1).

Gartner analysts discussed cloud security trends during the Gartner Security & Risk Management Summit taking place in the US this week.

SIEM, IAM and emerging technologies are the fastest growing cloud-based security services segments.

"Email security, web security and identity and access management (IAM) remain organisations' top-three cloud priorities," said Ruggero Contu, research director at Gartner. Mainstream services that address these priorities, including security information and event management (SIEM) and IAM, and emerging services offer the most significant growth potential. Emerging offerings are among the fastest-growing segments and include threat intelligence enablement, cloud-based malware sandboxes, cloud-based data encryption, endpoint protection management, threat intelligence and web application firewalls (WAFs).

Worldwide Cloud-Based Security Services Forecast

Increasing security threats, operational and cost benefits and staffing pressure drive market growth.

Small and midsize businesses (SMBs) are driving growth as they are becoming increasingly aware of security threats. They are also seeing that cloud deployments provide opportunities to reduce costs, especially for powering and cooling hardware-based security equipment and data centre floor space.

"The cloud medium is a natural fit for the needs of SMBs. Its ease of deployment and management, pay-as-you-consume pricing and simplified features make this delivery model attractive for organisations that lack staffing resources," said Mr Contu.

The enterprise sector is also driving growth as they realise the operational benefits derived from a cloud-based security delivery model.

"Cloud-based delivery models will remain a popular choice for security practices, with deployment expanding further to controls, such as cloud-based sandboxing and WAFs," said Mr Contu. According to a global survey conducted by Gartner at the beginning of 2016, public cloud will be the prime delivery model for more than 60% of security applications by the end of 2017.

"The ability to leverage security controls that are delivered, updated and managed through the cloud — and therefore require less time-consuming and costly implementations and maintenance activities — is of significant value to enterprises," said Mr Contu.

Cloud-based security services market growth presents opportunities and challenges for providers.

"On the one hand, new greenfield demand arising from emerging requirements from SMBs is driving growth. On the other hand, new competitive dynamics and alternative pricing practices threaten traditional business models," said Mr Contu. Providers need to adapt to the shift from an on-premises to a cloud-delivery business model. "Overall, one of the main focus areas for providers relates to the shift from owning and selling a product, to selling and supporting ongoing service delivery." (Gartner: ra)

Gartner: Kontakt und Steckbrief

Der Informationsanbieter hat seinen Kontakt leider noch nicht freigeschaltet.